- ঢাকা

- বুধবার, ১৭ বৈশাখ ১৪৩১ বঙ্গাব্দ; ০১ মে, ২০২৪ খ্রিস্টাব্দ

- সরকারি নিবন্ধন নং ৬৮

Advertise your products here

নিউজ ডেস্ক: বাংলাদেশে রিজার্ভ, রেমিট্যান্স কমছে, অন্যদিকে বাড়ছে ঋণখেলাপ। সর্বশেষ হিসাব বলছে, চলতি বছরের জুন পর্যন্ত খেলাপি ঋণ দেড় লাখ কোটি টাকা ছাড়িয়েছে। বিশ্বব্যাংকের হিসাব বলছে, দক্ষিণ এশিয়ায় খেলাপি ঋণে বাংলাদেশ দ্বিতীয়।

বিশ্লেষকরা বলছেন, আর্থিক খাতে সুশাসনের অভাব, রাজনৈতিক প্রভাব, বিচারহীনতার কারণে এই পরিস্থিতি তৈরি হয়েছে। বড় কোনো ঋণ খেলাপির আইনের আওতায় আসার কোনো নজির বাংলাদেশে নেই। এখানে ব্যাংক থেকে টাকা নিয়ে ফেরত না দিয়ে ঋণখেলাপি হওয়া একটি শ্রেণির কাছে হাজার হাজার কোটি টাকা লুটের একটি কৌশলে পরিণত হয়েছে। এই টাকা দেশের বাইরে পাচার হয়। আবার এই ঋণখেলাপিদের ঋণ আদায়ের নামে নানা ‘সুবিধা' দেয় সরকার।

বাংলাদেশ ব্যাংকের সর্বশেষ তথ্য অনুসারে, চলতি বছরের জুন পর্যন্ত মোট খেলাপি ঋণ এক লাখ ৫৬ হাজার ৩৯ কোটি টাকা। এটা মোট বিতরণ করা ঋণের ১০.১১ শতাংশ। ২০২৩ সালের জুন পর্যন্ত ব্যাংক খাতে মোট বিতরণকৃত ঋণের পরিমাণ দাঁড়িয়েছে ১৫ লাখ ৪২ হাজার ৬৫৫ কোটি টাকা।

গত মার্চ শেষে খেলাপি ঋণের পরিমাণ ছিল এক লাখ ৩১ হাজার ৬২০ কোটি ৮০ লাখ টাকা, যা ছিল মোট ঋণের ৮.৮ শতাংশ। মাত্র তিন মাসের ব্যবধানে খেলাপি ঋণ ২৪ হাজার ৪১৯ কোটি টাকা বেড়ে এক লাখ ৫৬ হাজার ৩৯ কোটি টাকায় দাঁড়িয়েছে। এক বছর আগে, অর্থাৎ গত বছরের জুন শেষে খেলাপি ঋণ ছিল এক লাখ ২৫ হাজার ২৫৭ কোটি টাকা বা মোট ঋণের ৮.৯৬ শতাংশ। সে হিসাবে এক বছরের ব্যবধানে খেলাপি ঋণ বেড়েছে ৩০ হাজার ৭৮২ কোটি টাকা।

বাংলাদেশে বিতরণ করা ঋণের সঙ্গে খেলাপি ঋণের তুলনা করলে তা এখন মোট ঋণের ১০. ১১ শতাংশ। সেই বিবেচনায় দক্ষিণ এশিয়ার মধ্যে বাংলাদেশ খেলাপি ঋণে দ্বিতীয় অবস্থানে আছে। অর্থনৈতিক সংকটে থাকা শ্রীলঙ্কা আছে প্রথম অবস্থানে। তাদের খেলাপি ঋণের হার ১৩.৩৩ শতাংশ, পাকিস্তানে ৭.৪ শতাংশ, ভারতে ৩.৯ শতাংশ।

যমুনা ব্যাংকের সাবেক ব্যবস্থাপনা পরিচালক (এমডি) মো. নুরুল আমিন বলেন, ‘ব্যাংককে হতে হবে ব্যবসায়ীবান্ধব। তারা যদি ব্যবসায়, শিল্পে সহায়তা করে, তাহলে এই খাত শক্তিশালী হবে, অর্থনীতি লাভবান হবে। কিন্তু আমাদের এখানে হয়েছে রাজনীতিবান্ধব। রাজনৈতিক বিবেচনায় তারা কাজ করে বা করতে বাধ্য হয়। ফলে ব্যাংকের খেলাপি ঋণ বাড়ছে। ব্যাংকগুলো দুর্বল হচ্ছে। যারা খেলাপি ঋণের নামে ব্যাংকের টাকা লুটে নিচ্ছে, দেশের বাইরে পাচার করছে, তাদের আমরা শাস্তির আওতায় আসতে দেখিনি।’

‘আর এখন আত্মীয়-স্বজনরা মিলে ব্যাংক চালায়। তারা নিজেরা ইচ্ছেমতো ব্যাংক থেকে ঋণ নেয়। আবার অন্যদের ঋণ পেতে সহায়তা করে তাদের ব্যাংক থেকে ঋণ নেয়। এটা এখন ঋণ লেনদেনের ব্যবস্থায় পরিণত হয়েছে যা অনেক ক্ষেত্রেই লুটপাট,’ বলেন এই ব্যাংকার।

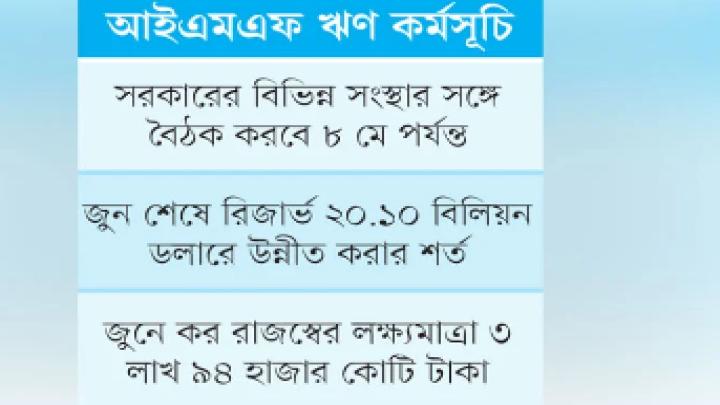

এদিকে বাংলাদেশের রিজার্ভ কমছেই। রেমিট্যান্সও কমছে। কমছে রপ্তানি আয়। বাংলাদেশের রিজার্ভ এখন ২২ বিলিয়ন ডলারের নীচে নেমে এসেছে। এটা আইএমএফ-এর অনুমোদিত রিজার্ভের চেয়ে কম। অন্যদিকে আইএমএফ-এর দ্বিতীয় কিস্তির ঋণ নিয়েও সংকট তৈরি হয়েছে।

সাউথ এশিয়ান নেটওয়ার্ক অন ইকোনমিক মডেলিং (সানেম)-এর নির্বাহী পরিচালক এবং ঢাকা বিশ্ববিদ্যালয়ের অর্থনীতি বিভাগের অধ্যাপক ড. সেলিম রায়হান বলেন, ‘এই খেলাপি ঋণের টাকা দেশের বাইরে পাচার হয়ে যায়। আর আমাদের যে রেমিট্যান্স কম আসছে তার পিছনে আছে অর্থ পাচারকারী চক্র। তারা প্রবাসী ভাইদের রেমিট্যান্স ডলারের উচ্চ হার দিয়ে দেশের বাইরে কিনে নিচ্ছে। এরপর এখানে ব্যাংক থেকে নেয়া টাকায় তা পরিশোধ করছে। ফলে ঋণখেলাপিরা যে টাকা নেয় তা দেশের বাইরে পাচার হয়ে যায়। ব্যাংকের মাধ্যমে ডলারও কম আসে। ফলে অর্থনীতির ওপর চাপ পড়ছে। রেমিট্যান্স আসা কমে যাওয়ায় রিজার্ভ অব্যাহতভাবে কমে যাচ্ছে। আমি আশঙ্কা করছি, রিজার্ভ আরও কমে যাবে। আগামী কয়েক মাস নির্বাচনের কারণে সরকারের নজর রাজনীতির দিকে বেশি থাকবে। কম থাকবে অর্থনীতির দিকে। ফলে সরকারে যারা আসবেন তাদের সামনে প্রচুর অর্থনৈতিক সমস্যা থাকবে।’

তার কথা, ‘ঋণ নিয়ে নানা সংকটের কারণে কেউ ঋণখেলাপি হতেই পারেন। কিন্তু আমাদের দেশে সেটা খুবই কম। এখানে ব্যাংক থেকে টাকা নিয়ে ইচ্ছে করে ফেরত দেওয়া হয় না। এই কারণেই খেলাপি ঋণ হয় এখানে। তারা ক্ষমতাশালী। তাদের রাজনৈতিক ক্ষমতাসহ আরও অনেক ক্ষমতা আছে। এটা একটা দুষ্টচক্র। এদের কোনো বিচার না হওয়ায় ব্যাংক থেকে ঋণের নামে টাকা নিয়ে তা ফেরত না দেওয়ার একটি সংস্কৃতি তৈরি হয়েছে। এটা ব্যাংকের টাকা লুটপাটের একটা কৌশল হিসেবে দাঁড়িয়ে গেছে।’

বাংলাদেশ ব্যাংক যে হিসেব দেয় বাস্তবে তার চেয়ে খেলাপি ঋণ অনেক বেশি হতে পারে বলে অনেকের ধারণা। ব্যাংক খাতে খেলাপি হয়ে যাওয়া আদায় অযোগ্য ঋণকে তিন বছর পর অবলোপন (রাইট) করতে পারে ব্যাংক, যা খেলাপির তালিকায় না রেখে পৃথক হিসাব রাখা হয়।

পুনঃতফসিল করা ঋণের হিসাবও খেলাপি ঋণের তালিকায় থাকে না। আর আদালতে রিট করেও অনেকে খেলাপি হওয়া আটকে রেখেছেন। কয়েক বছর আগে আইএমএফের হিসাবে বাংলাদেশে প্রকৃত খেলাপি ঋণের পরিমাণ তিন লাখ কোটি টাকা বলা হয়।

বাংলাদেশ অর্থনীতি সমিতির সাবেক সভাপতি এবং চট্টগ্রাম বিশ্ববিদ্যালয়ের অর্থনীতি বিভাগের সাবেক শিক্ষক অধ্যাপক ড. মইনুল ইসলাম বলেন, ‘খেলাপি ঋণ বাস্তবে তিনগুণ বেশি, সাড়ে চার লাখ কোটি টাকা ছাড়িয়ে গেছে। অনেক ঋণ নিয়ে আদালতে মামলা আছে। এর পরিমাণ দুই লাখ পাঁচ হাজার কোটি টাকা। ফলে তা বাংলাদেশ ব্যাংক দেখাতে পারে না। আর ৫৫ হাজার কোটি টাকা আছে রাইট অফ করা ঋণ। এই দুই লাখ ৬০ হাজার কোটি টাকা বাদ দিয়ে বাকি এক লাখ ৫৬ হাজার কোটি টাকা ক্লাসিফায়েড ঋণ হিসেবে দেখানো হয়।’

তিনি বলেন, ‘এইসব খেলাপি ঋণের পেছনে আছে রাজনৈতিক এবং ক্ষমতার প্রভাব। সবচয়ে বড় ঋণখেলাপি প্রধানমন্ত্রীর উপদেষ্টা হয়ে বসে আছে। এরা অনেক পাওয়ারফুল। এভাবেই চলতে থাকবে।’

আরেক প্রশ্নের জবাবে তিনি বলেন, ‘নির্বাচনের আগে দেখা যাক কী হয়। যদি সত্যিকার অর্থে রাজনৈতিক সংঘাত বেড়ে যায় তাহলে এই বড় বড় ঋণ খেলাপিরা পালিয়ে যাবে। আর এভাবে চলতে থাকলে অর্থনীতি কলাপসের দিকে যাবে।’

সূত্র: জার্মান সংবাদমাধ্যম ডয়চে ভেলের বাংলা সংস্করণের হয়ে প্রতিবেদনটি তৈরি করেছেন হারুন উর রশীদ স্বপন। এই প্রতিবেদনের সব ধরনের দায়ভার ডয়চে ভেলের।

ঢাকানিউজ২৪.কম /

আপনার মতামত লিখুন: